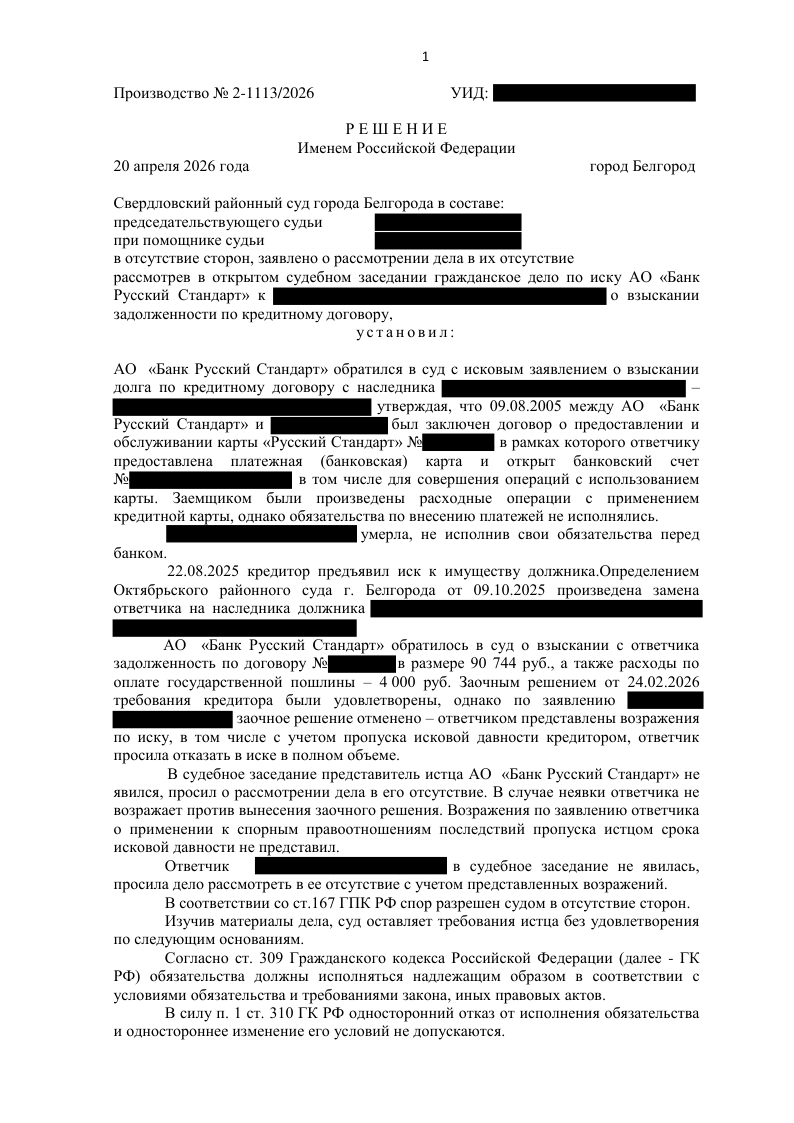

Ситуация:

Доверительница получила от АО «Банк Русский Стандарт» иск о взыскании задолженности по кредитной карте 2005 года в размере 90 744 ₽. Сама доверительница карту никогда не получала, кредит не брала — заёмщицей по договору 2005 года была её мама, умершая в сентябре 2021 года. Доверительница приняла наследство (квартира в Белгороде) и формально стала отвечать по долгам наследодателя в пределах стоимости унаследованного имущества. Хронология долга, восстановленная по материалам банка, оказалась показательной: заёмщица перестала вносить платежи в 2013 году, банк выставил заключительный счёт ещё в сентябре 2013 года с требованием погасить долг в течение месяца, в январе 2019 года получил судебный приказ, который должница оспорила и который был отменён в августе 2022 года. После этого банк молчал ещё три года и только в августе 2025 года предъявил иск — уже к наследнице. Сначала суд вынес заочное решение в пользу банка. По заявлению доверительницы заочное решение было отменено, дело вернулось к рассмотрению по существу.

Что сделали:

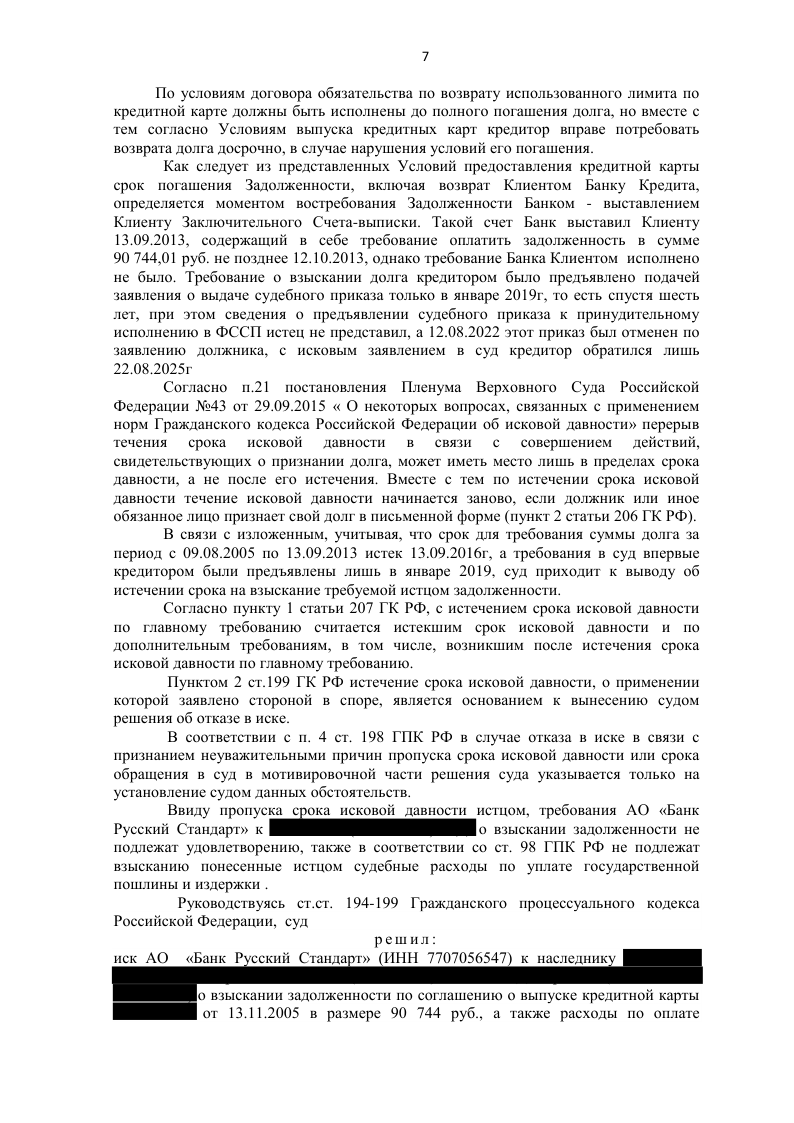

1. Восстановил полную хронологию долговых отношений по материалам банка. Установил ключевую точку: 13.09.2013 банк выставил заключительный счёт с требованием погасить весь долг — именно с этого момента закон отсчитывает срок исковой давности по такому требованию.

2. Подготовил письменные возражения на иск с правовой позицией о пропуске срока исковой давности. Опирался на ст. 196, 199, 200 ГК РФ и разъяснения Пленума Верховного Суда РФ № 43 от 29.09.2015 «О некоторых вопросах, связанных с применением норм об исковой давности».

3. Изложил математику сроков: трёхлетний срок исковой давности по требованию из заключительного счёта истёк ещё 13.09.2016 — за два с половиной года до того, как банк впервые обратился за судебным приказом в январе 2019 года. Все последующие действия — судебный приказ, его отмена, иск 2025 года — уже происходили за пределами истёкшего срока.

4. Сослался на позицию Верховного Суда: пропуск срока исковой давности — самостоятельное основание для отказа в иске, если о нём заявила сторона в споре. По нынешним правилам наследник долговых обязательств наследодателя унаследовал и право заявить о пропуске исковой давности.

5. Банк никаких возражений по заявлению о пропуске срока исковой давности не представил, в судебное заседание не явился.

Результат:

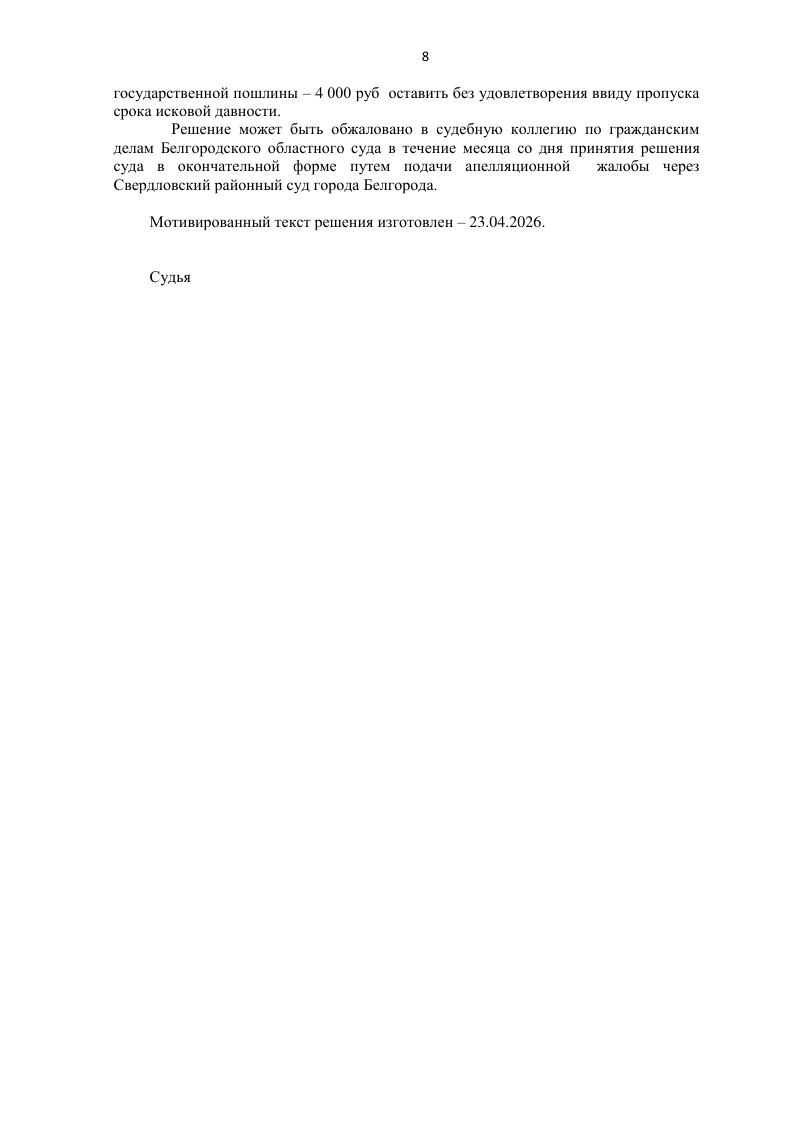

Свердловский районный суд г. Белгорода решением от 20.04.2026 полностью отказал АО «Банк Русский Стандарт» в иске о взыскании 90 744 ₽ задолженности и 4 000 ₽ судебных расходов с доверительницы.

Основание — пропуск истцом срока исковой давности, заявленный ответчицей. Кейс показателен с точки зрения судьбы старых банковских долгов. Многие банки и купившие у них долги взыскатели обращаются к наследникам спустя годы и десятилетия после возникновения задолженности, рассчитывая, что родственники должника не знают о существовании срока исковой давности или не сумеют им воспользоваться. Между тем срок исковой давности — это право, которое наследник может заявить так же, как заявил бы сам наследодатель: если требование банка просрочено, суд отказывает во взыскании независимо от наличия наследственного имущества и от того, насколько обоснован сам долг по существу.

Срок исковой давности по требованию из заключительного счёта банка отсчитывается с момента, когда банк потребовал досрочного возврата всего долга, а не с момента каждого пропущенного ежемесячного платежа. Стандартный срок — три года. Если банк или коллектор обращается к наследнику спустя годы после выставления такого счёта — заявление о пропуске исковой давности часто становится самым эффективным способом защиты.